Westfield Capital - Escritório Credenciado XP Investimentos

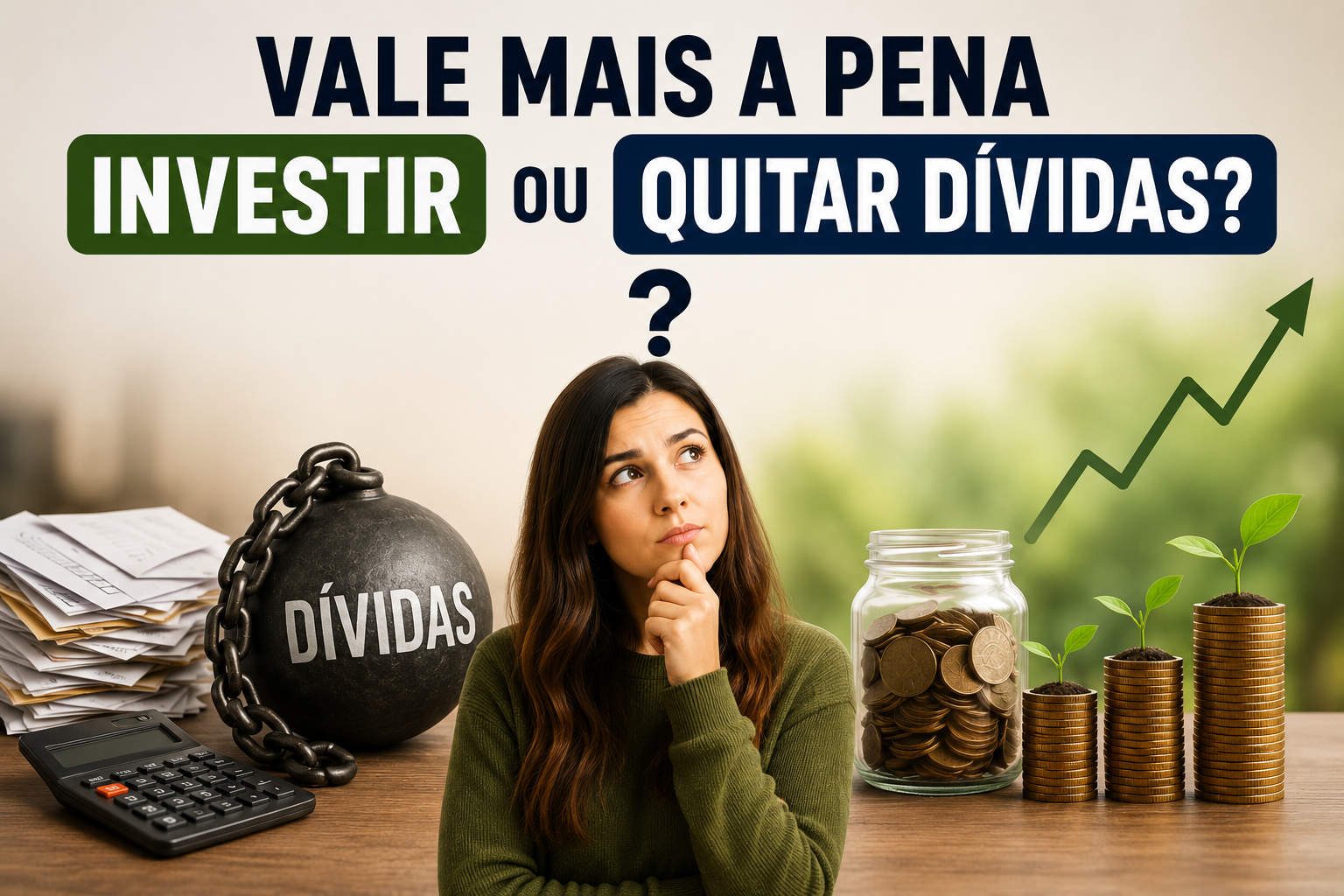

Essa é uma das dúvidas mais comuns entre pessoas que estão começando a organizar a vida financeira. Afinal, é melhor investir o dinheiro pensando no futuro ou priorizar o pagamento das dívidas atuais?

A resposta depende de alguns fatores importantes, como o tipo de dívida, os juros cobrados e a situação financeira de cada pessoa. No entanto, na maioria dos casos, quitar as dívidas primeiro costuma ser a decisão mais vantajosa.

Antes de começar a investir, é fundamental entender como os juros das dívidas podem afetar o orçamento. Isso porque algumas modalidades de crédito possuem taxas extremamente altas, principalmente:

Enquanto muitos investimentos rendem cerca de 1% ao mês, algumas dívidas podem cobrar juros de 5%, 10% ou até mais mensalmente. Dessa forma, o valor pago em juros acaba sendo muito maior do que o rendimento obtido com aplicações financeiras.

Imagine uma pessoa que possui:

Nesse cenário, o investimento geraria aproximadamente R$ 50 mensais. Por outro lado, a dívida aumentaria cerca de R$ 600 no mesmo período. Ou seja, financeiramente, manter a dívida acaba trazendo um prejuízo muito maior.

Em geral, quitar dívidas deve ser o primeiro passo quando:

Além disso, eliminar dívidas também proporciona mais tranquilidade emocional, melhora a organização financeira e permite um planejamento mais seguro para o futuro.

Sim. Em alguns casos, investir e manter determinadas dívidas pode fazer sentido. Isso acontece, principalmente, quando:

Financiamentos com taxas reduzidas, por exemplo, podem permitir uma estratégia financeira mais equilibrada entre pagar parcelas e investir ao mesmo tempo.

De forma geral, uma organização financeira saudável costuma seguir esta sequência:

Assim, fica mais fácil construir uma base financeira sólida, com mais estabilidade e segurança no longo prazo.

Na maioria das situações, quitar dívidas primeiro é a escolha mais inteligente financeiramente. Afinal, os juros das dívidas normalmente superam os rendimentos dos investimentos.

Depois de reorganizar as finanças e recuperar o equilíbrio financeiro, investir se torna muito mais eficiente e sustentável. Portanto, mais importante do que começar a investir rapidamente é construir uma vida financeira saudável e bem estruturada.

👉 Agende uma consultoria gratuita com a equipe da Westfield Capital e dê um passo importante para investir com estratégia e segurança.